Rempel Maximum -成为千万富翁的5个步骤

还记得“谁想成为百万富翁?”你是那种想赚大钱的人吗?过一种与众不同的生活?在经济上是免费的吗?

我指的不是舒适的数量。我的意思是很多,比如成为千万富翁。

事实是,普通人只要最大限度地管理他们的资金,就能变得非常富有。

喜欢概述?喜欢视频吗?看看我们的白板视频,或者阅读下面的完整帖子!

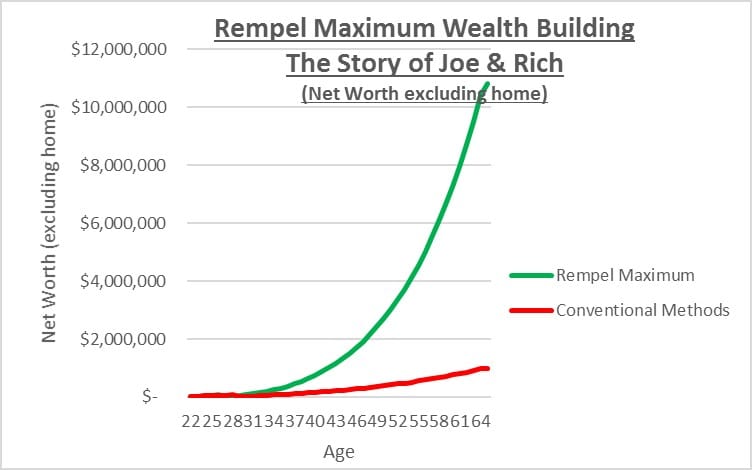

该图表是根据“乔和里奇的故事”。这个故事是一个普通人非凡理财生活的一个极端版本。

我说的不是“快速致富计划”。我说的是一种可靠的致富方式。

“Rempel Maximum”是一个用可靠的方式尽可能多地积累财富的过程。有一系列的策略可能是其中的一部分。您可以选择哪些工具对您有意义,以及使用的大小。

Rempel Maximum的目的是寻找最可能可靠地积累财富的方法。最好把它看作一个概念——一套工具,而不是一个菜谱。什么都不要做,一点点,或者你觉得舒服的数量,这样就会给你想要的生活。

首先要知道的重要事情:

- 把这些想法发挥到极致可能并不适合你。只有大约3-5%的人是积极的财富创造者,有很高的风险承受能力,并有强烈的致富动机。即使是这些财富缔造者也不应该把它推到极致。

- 为什么变得富有?你可能认为这是一个奇怪的问题,但动机是重要的。

这不是钱的问题。这是关于你的生活。

几年来,我一直在和一群精心挑选的财富缔造者一起工作。他们每个人都有自己的个人动机,但主要是:

- 想要从生活中得到更多。他们不满足于典型的中产阶级生活。他们想要做一些与众不同的事情,或者把生活过得充实。

- 知道他们可以做任何想做的事。这可能包括提前退休、大量旅行或“娱乐资金”、养家糊口或成为慈善家。他们想知道自己有能力做任何事。

- 安全(有一个巨大的缓冲)。大量的储蓄意味着他们不用担心钱的问题。

- 经济独立会给人带来极大的自信。

你的动机是什么?

- 艾德知道什么?

25年前,我决定要过一种与众不同的生活。我想建立一个大的投资组合,在财务上自由。

对我来说,这不是刚刚好,如果我非常节俭,我可以没有工作。它不只是100万美元这样的整数。对我来说,这是关于感觉自信和能够在世界上做出最大的改变。

25年前,我开始寻找实现这一目标的最佳方法。

- 作为一个收费服务betway体育app官网财务规划师(CFP),税务会计师(CPA)和阅读数百本金融书籍给了我背景知识。我学到了一种“非常规智慧”——大多数人对金融的看法大多是错betway体育官网误的或不是最优的。

- 作为一个积极和有创造力的数学男生,我喜欢制定策略。

- 撰写了近1000份专业理财计划,其中不少是为财富缔造者编写的。

这是最多5个步骤建立最大的财富:

- 财务计划没有计划,目标只是一个梦想。明确的书面目标和实现目标的策略。这些都是大而有风险的策略,你需要仔细考虑。有理财计划的人平均拥有4.2倍的财富是有原因的(CIRANO研究)。

- ”长期投资股票”- Jeremy Seigel教授的投资“圣经”表明,股票是最高回报的资产类别。它们在短期和中期是有风险的,但大多数人没有意识到的是,长期增长是可靠的(25年以上)。这一过程可以用在房地产上,但股票的长期增长率要高得多。

- 利用-所有富人都借钱投资。杠杆越大,你能积累的财富就越多——前提是你能长期坚持下去。主要的错误是没有想得足够大。

杠杆是有风险的,但如果你可靠地进行长期投资,并采取措施确保在下跌后不出售——出于财务或情感原因——风险是合理的。

你必须有资格获得任何投资贷款或信用额度。当你年轻,收入和净资产较低时,你的贷款可能很少。有了良好的信用评级,随着你的财富积累,你应该有资格获得更大的贷款或信用额度。

- 税收效率-尽量减少和延迟纳税。投资节税。税收规则提供了许多创造性的机会,产生了巨大的变化。

- 信念,耐心和纪律-创造财富所需的心态。在Rempel Maximum中最大的风险是你的行为。大幅下跌是买入机会。你的思维必须在正确的地方——总是专注于长期的发展。

为什么会这样?Rempel Maximum是基于5个权力原则:

- 计划的力量计划的重要性怎么强调都不为过。决定你想要完成什么,要做多大或多小,以及什么工具对你有意义。不要走弯路。知道你的下一步。想象你的最终目标。

- 复利的力量-“滚雪球效应”。“复利是世界第八大奇迹。”(Albert Einstein) Building wealth means having the largest amount invested for the longest time.

- 杠杆的力量-借钱投资会放大你的收益和损失。有效的长期投资意味着你极有可能获得放大的收益。借款用于投资的期限至少应该是25年,这样才最有信心取得成功。

- 自由企业的力量-做自己的主人,而不是出借人。投资伟大的企业。股票市场(标准普尔500指数)最糟糕的25年是:

- 过去150年-每年5%。

- 过去80年-每年8%。

- 思想的力量-“你关注的东西会成长,你思考的东西会扩展,你停留的东西会决定你的命运。””(Robin Sharma)

风险有哪些:

- 你的行为-避免以下两大错误:

- 大错误# 1-在市场下跌后卖出。这就是借钱投资的主要风险。如果你想在未来30年的大市场崩盘后卖出哪怕一次,也不要借钱投资。

- 大错误# 2——追涨。Dalbar的研究表明,多年来,投资者平均每年损失3-6%,因为他们购买最近表现良好的热门投资产品,然后在它们变得不受欢迎时卖出。把你的投资组合想象成一块肥皂——你接触得越多,它就会变得越小。用可靠的、经过验证的策略/风格进行投资,并坚持下去。

- 太过/太快或过于自信-你的增长需要可持续。确保你总能按时还款。投资贷款永远不应该被追加保证金。为紧急情况准备一个缓冲器。

Rempel Maximum是一个过程,不是配方。你可以选择大的或小的。它可以包括以下任何一种税收和投资策略(工具):

- 自动投资-先支付自己。要节俭,这样你就可以把收入的20-50%用于投资。

- 100%的股权投资-“股票的长期投资”。投资是为了长期增长,而不是为了收益。

- 史密斯的余地-不用你的现金流,用你的房屋净值来积累财富。随着时间的推移,将你的抵押贷款转换为可抵扣税款的利息。

- 生命周期投资-千禧一代和租房者的终极策略。避免“过去十年”的风险。用传统的方式慢慢积累财富会让你在退休前面临糟糕的十年的风险。通过分散投资来降低风险。

- 杠杆投资-通过投资贷款进行投资。可以是史密斯策略或生命周期投资的增强。

以下是一些可能的例子来说明Rempel Maximum与传统智慧的区别:betway体育官网

- 传统的方法-把收入的10%存起来,以备不时之需。

Rempel最大——是节俭的。把收入的20-50%存起来。主要为长期增长投资。

- 传统的方法-节省家庭首付。偿还抵押贷款。然后为退休储蓄。

Rempel最大-首付存20%,可能使用RRSP贷款。做史密斯策略,可能需要额外的投资贷款。关注现金流最大化RRSP和TFSA。

- 传统的方法-在股票、债券和现金的多元化投资组合中“夜不能寐”。

Rempel最大- 100%投资“长期股票”。

- 传统的方法-每年节省并投资10,000美元。

Rempel最大1-每年节省1万美元。每年贷款3:1。每年投资4万美元。

Rempel最大2-申请25万美元的投资贷款,每年支付利息1万美元。

- 传统的方法-无负债退休,保守投资以保护资本。资深的“固定收益”。

Rempel最大-退休时收入增加,而不是固定收入。投资股票可以获得比通货膨胀更高的收益,并获得最大的可持续收益。保持你的投资信用额度直到退休,直到你卖掉你的房子。

总结

“Rempel Maximum”是一个用可靠的方式尽可能多地积累财富的过程。最好把Rempel Maximum看作一个概念——一套工具,而不是一个配方。什么都不要做,一点点,或者你觉得舒服的量,就会给你想要的生活。

它可以包括各种税收和投资策略(工具)。您可以选择哪些工具对您有意义,以及使用的大小。

有5个步骤。总是以一份书面计划开始,明确你想要完成什么以及为什么,什么工具对你有意义,该用多大的或小的工具。在你知道这条路通向何方之前,不要开始上路。

是节俭的。把收入的20-50%存起来投资。投资你觉得舒服的最高比例的股票。在你能承受的范围内借钱投资。这可能是生命周期投资策略或史密斯策略的一部分。确保你能在市场崩溃时坚持使用它。

然后要对股票有信心,要有纪律坚持下去,要有耐心成为一个好的投资者。

它是由5个力量原理起作用的。

把这些想法发挥到极致可能并不适合你。传统的生活并没有错。

这不是钱的问题。这是关于你的生活。

在你到达之前,成为富人的好处是很难用语言表达出来的。生活方式显然很棒,但情感上的益处是最重要的。

安全。自由。自信。这些都是无价的。

艾德

读作“乔和里奇的故事”。这个故事就是这些原则的一个例子。这是一个普通人非凡理财生活的一个极端版本。

规划与教育

必威体育Ed Rempel帮助成千上万的加拿大人获得了经济上的保障。他是一个收费服务betway体育app官网的理财规划师,税务会计师,许多税收和投资策略的专家,和一个受欢迎和充满激情的博客。

基于丰富的现实生活经验,埃德对如何在财务上取得成功有着独特的理解,他撰写了近1000份全面的个人财务计划。

“和埃德一起规划”的经历关乎你的生活,而不仅仅是钱。你的财务计划是你生活的GPS。

把你的计划!经济上有保障,可以自由地过自己想要的生活。

嗨Matitag,

是的,TDSR可能是Rempel Maximum的限制因素。

随着时间的推移,有几种方法可以增加它:

-你的收入有望因通货膨胀或其他因素而增加。

-如果你的信用评级很高,银行可以将TDSR扩大到42或45甚至50,如果你有一个优秀的银行人员的话。

-你的房子可能会升值,或者你可能会买一个更贵的房子。拥有一个更大的HELOC作为抵押品是有帮助的。

-标准一般较灵活,为3:1的投资贷款。你可以以3:1的贷款质押现有投资或现金,这通常是最大化Rempel Maximum所必需的。

在Rempel maximum中加入最大值需要一些创造力。

艾德

你好,

你之前做了一个评论(引用如下)。我在想,你35%的TDSR最终会不会限制你获得更多投资贷款?特别是如果你投资的是递延税投资工具(即不支付股息)?如果你有一份稳定的薪水,而且它的增长速度与通货膨胀率相当,你怎么能持续地获得投资贷款呢?

再次感谢。

“如果你年轻时借不到你想借的钱,不要太失望。许多年轻人一开始只能获得30-5万美元的补贴,但他们能获得的最高补贴每年可能会增加30-50%。这是一项长期战略。经过10年的努力,你可以得到更高的数字。20年后,如果你能忍受的话,你就能达到非常高的数字。”

谢谢你的回复,Ed,很有道理。

你好尼古拉斯,

在我回答你的问题之前,我只想说,我发现用CAPE或利率来预测未来的长期股市回报是非常不准确的,没有任何价值。

例如,CAPE是基于过去10年的股票市场市盈率计算的。除了2009年超过120倍,过去15年的实际市盈率基本上都在14-18倍之间。在金融危机后,利润暂时大幅下降,导致了未来10年的CAPE极度膨胀。CAPE在2017年是29,但可以预见的是,现在骤降至21。过去10年里,我们都知道,一旦2009年超过CAPE的10年窗口期,CAPE就会骤降至20左右或更低。所有基于过去10年高度膨胀的CAPE的预测都是无用的。

用债券来预测股市同样无用。如果你看看这100年的图表://www.fsshimao.com/high-risk-of-bonds/,你就会发现,经过通胀调整后的长期股市回报率,远比经过通胀调整后的债市回报率更可预测。这是100年的图表https://milliondollarjourney.com/death-of-equities-%E2%80%93-again.htm显示股票遵循通货膨胀后的长期趋势线,但债券不。债券有一个10年的时期失去了50%的购买力,之后有一个40年的时期收益不错。为什么要用不可预测的通胀后债券回报率来预测更可预测的通胀后股市回报率呢?

更可靠的预测是这里的100年图表:https://milliondollarjourney.com/death-of-equities-%E2%80%93-again.htm这表明长期股市回报率可靠地接近通胀率+ 6.6%。通货膨胀率大约是2%,那么也许是8.6%?

另一个更可靠的方法是看25年的回报率://www.fsshimao.com/can-confident-stock-market/.标准普尔500指数过去90年的25年最低日历回报率是8%/年(实际上是7.9%),因此预期至少8%/年是合理的——即使未来25年是一个低回报率时期。长期回报率约为11%,通货膨胀率比1950年以来的平均水平低约2%,那么未来可能是9% ?

过去3年应该比利用CAPE或债券来预测股票要准确得多。

现在来回答你的问题,尼古拉斯,一般规则是你的投资需要平均达到信用额度利率的2/3才能保持领先。这是因为税收差异是复合的,利息每年都可以全额扣除,而投资回报大多是按优惠税率征税的资本利得,而且大多是推迟到未来几年。

大约25年前,我读过塔尔博特的史蒂文写的《保守杠杆》一书。他以当时9%的利率为例。他证明,如果10年平均每年投资6%,每年支付9%的投资信贷额度,你就能实现盈亏平衡。

如今,有担保信贷额度约为3%,因此,超过2%/年的长期投资回报率可能会给你带来税后净收益。

艾德

文章不错,艾德,谢谢你提供的所有信息。我很想知道你对这样一个事实的看法:许多人认为股票市场在未来会提供更低的回报,以4%的利率借钱来获得可能的6%的回报还会有趣吗?

https://www.canadianportfoliomanagerblog.com/ask-bender-expected-returns-for-the-vanguard-asset-allocation-etfs/

嗨,杰森,

好问题!它出现在我写的每一个财务计划中。

你可以在TFSA、RRSP和非注册杠杆投资之间进行选择。哪个更好?

你可以用这3个选项进行相同的投资,所以差异来自于税收和投资金额。

一般来说,如果你投资有效,杠杆投资通常是最有效的。你必须了解风险,并作出长期承诺,这并不适合所有人,但严格地从数学上讲,杠杆投资能给你最高的长期增长。

例如,如果你借10万美元以4%的利率投资,你每年要支付4000美元的可免税利息。你可以用这4000美元为RRSP捐款,并获得同样的税收减免。不同之处在于,通过杠杆投资,你投资了10万美元,而RRSP投资了4000美元。

如果你的投资带来了8%/年的长期股票回报率,那么你每年就有4%的收益,即4,000美元/年。在RRSP中,你每年挣320美元。没有比较。

当然,你必须进行投资,这样你的长期回报才会高于4%/年的利息成本。利用杠杆,投资100%的股票是非常常见的,因为借钱投资债券真的不是聪明的做法。以4%的利率借款,以2%的利率投资,而且不延期交税?

简而言之,杠杆投资的长期增长潜力远远高于rrsp或tfsa。

只看RRSP、TFSA和杠杆投资之间的税收差异,第一个因素是你现在的边际税收等级和你退出投资时的边际税收等级。

在大多数情况下,你在工作期间进行投资,几十年后退休时提取,那时你的纳税等级可能较低。

以下是一般的优先事项:

1.如果你现在的边际税率等级比你退出投资时高,那么RRSP通常是最有效的,然后是杠杆投资,最后是TFSA。贡献并获得40%的退税,然后在几十年后提取,支付20%的税是赢家。

如果你的投资符合税收效率,杠杆投资在税收方面通常优于TFSA。TFSA没有税收。通过杠杆投资,我们的大多数客户在大多数情况下都能获得退款,即使是在多年后,当投资大幅增长时,他们已经退休并退出投资。利息每年都可以完全免税,而收入则主要是按较低税率征收的递延资本利得,并可递延多年或几十年。

如果你的投资引发了大量的年度税收,这就不是真的了。

2.如果你现在和你取款时的纳税等级相同或更低,TFSA优于RRSP。例如,如果你现在处于最低的20%的边际税率等级,你将在相同或更高的税率等级退休,特别是当你考虑到你可能根据你的应税收入而失去的其他政府福利时。那么TFSA更好。

当你现在的纳税等级是相同的,当你提取时,TFSA通常仍然优于RRSP。数学是复杂的,但简短的答案是,你必须每年“加满”你的RRSP,以跟上TFSA的步伐。

艾德

你好,

我是生命周期投资的忠实粉丝,并尊重您对Rempel Maximum的策略。

我很想知道你对投资RRSP和杠杆应税账户的看法。

例如,如果一个人的TFSA已经达到了上限,那么投资一个应税账户(有杠杆/保证金)还是投资一个没有杠杆的RRSP更明智?哪个账户在很长一段时间后通常会有较高的余额?

伟大的文章。我经常查看这个博客,我印象深刻!Very useful info specially the last part I was looking for this certain information for a long time. Thank you and best of luck.

嗨,本,

非常感谢你的夸奖。我很高兴我的博客和想法对你有帮助。

艾德

Ed,和其他博客相比,你的文章如此详细和有帮助,我总是很惊讶。你的评论也是如此。在你的帮助下,我实施了你的许多策略,我肯定会成为一个千万富翁。

请让他们继续来。无论你写什么书,我一定会买几本。

欢呼,

本

我以前很爱看《谁想成为百万富翁》。谢谢你详细列出了这些步骤。

谢谢Ed的详细回复。

谢谢你的夸奖,杰米。

你的最大杠杆取决于以下几个问题:

1.最重要的是你能在情感上承受多大的压力。我建议这样看待这个问题:在30-40%的市场崩盘中,你能承受多大的跌幅,而不觉得你必须卖出或转向更保守的投资?例如,如果你借了10万美元投资,一年后,投资是6万美元,你还能继续投资吗?更好的是,在股价较低的时候,你会想买更多吗?如果你认为你可以换一种方式来避免损失更多,那么10万美元对你来说太高了。

2.投资杠杆可以是投资信贷额度和投资贷款的组合。都有问题:

信用额度:如果你有房子,你可以根据你的资产获得有担保的信用额度。无担保信贷额度也可以使用,但通常利率较高。

投资贷款:最常见的类型是100%贷款和3:1贷款。100%贷款更难获得资格。通常,只付利息的贷款是首选(你可能想把现金流集中在不可抵扣的债务或更多的投资上),但它们可能比P+I贷款更难获得资格。你必须获得银行的资格,另外,如果你与财务顾问合作,你必须根据顾问的指导方针获得资格。

一般准则是TDSR低于35%,总杠杆低于净资产的30%。如果这对你来说还不够,你必须拿出强有力的理由。

一般来说,共同基金和分离基金是仅有的可作为横向投资接受的股权投资。对银行来说,个股和etf被认为风险过高。

取决于哪个问题阻止你借钱,你可以专注于那个问题。例如,有时最有效的策略是忘记RRSP和TFSA。将你所有可用的现金投资于非注册投资,并以3:1的贷款质押。你必须弄清楚这是否比rrsp或tfsa更快地增加你的财富。

你可以把大部分收入(20-50%)存起来,建立你的净资产。为长期增长进行投资。随着你的净资产和收入的增长,你可以增加你的杠杆。

如果你的收入或净资产较低,这个过程可能开始得相对较慢。但它会随着时间的推移而复合。这里有一系列随着时间推移而上升的因素:

-你可以每年储蓄和投资。

-大部分时间你的投资都在增长。

-当你还清债务时,你的净资产会从以上两项开始增长。

-你可以把退税再投资。

-你可以抵押其他投资以获得更大的贷款。

-你的收入增加了。

如果你在年轻的时候借不到你想要的钱,不要太失望。许多年轻人一开始只能获得30-5万美元的补贴,但他们能获得的最高补贴每年可能会增加30-50%。这是一项长期战略。经过10年的努力,你可以得到更高的数字。20年后,如果你能忍受的话,你可以得到很高的数字。

一般来说,当你无力支付利息时,你不应该使用杠杆。你可以借钱支付利息(“资本化”它们)。资本化是史密斯策略的一部分,可以与其他杠杆一起使用。

大多数人都不应该追求极限。然而,对于少数积极的财富创造者来说,这是一个过程。

艾德

好文章!真正把你过去的故事/文章的角度。根据你的经验,最大的可行杠杆是多少?一个人如何在不使用他们的收入来偿还巨额贷款的情况下保持这一点呢?