REMPEL最大值 - Joe&Rich的故事

如果您专注于最大的财富建设原则,那么您的生活如何真正不同?

这与钱无关。这是关于你的生活。

这个故事是一个普通人的生活的极端版本。

我将在下一篇文章中解释一下“REMPEL最大 - 5个步骤成为千万富翁”。

乔和里奇的故事

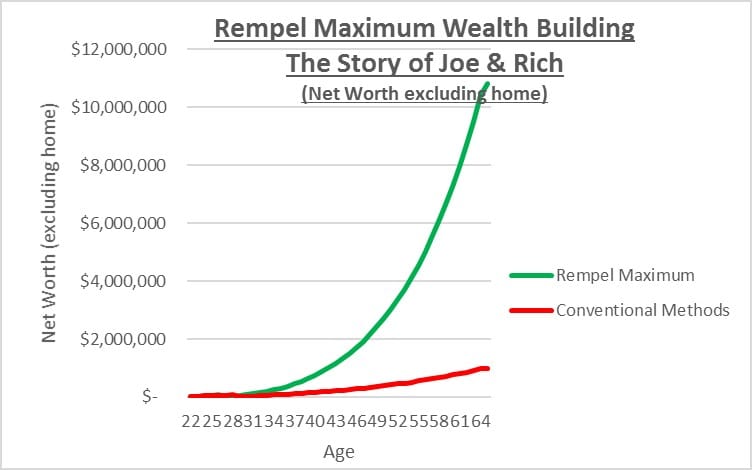

乔和里奇(Joe and Rich)是童年伙伴,从大学毕业22岁,以同样的薪水合作,每年都节省了10,000美元,直到他们退休为65岁。他们俩都节省了20%的钱,买了40万美元的房屋。

但是他们不一样。乔是一个传统的人。Rich阅读了有关REMPEL最大值财富建设过程,并致力于最大程度地做到这一点。他想尝试过一个非凡的生活。

乔使用了常规方法。他投资了一个保守,平衡的投资组合,获得了5%的回报,以29的价格购买了他的房屋,并以65美元的投资以963,000美元的投资退休。他每年以中产阶级的生活方式舒适地以55,000美元的价格退休。乔喜欢旅行,但每年都很满意。

通往自由之路

里奇想要一生。他想要财务自由,但也要自信获得巨大的净资产。他决定建立他可能的最大投资组合。

他首先对100%的股票,随着时间的流逝,回报8%。他看到证据表明股票提供的长期增长比债券或现金更加一致。

他决心避免“最近十年的风险”。传统的缓慢而稳定的财富建设意味着,大多数人在工作期间拥有的绝大多数投资都在退休前的最后几年。

里奇(Rich)年轻时想要一个大型投资组合,而不仅仅是退休前的最后几年。每年,他借来投资尽可能多地获得资格。最初,他唯一的选择是他投资的金额3:1贷款。他每年从一笔贷款中投资了10,000美元的储蓄加上30,000美元。贷款是“无保证金电话”贷款,因此,如果他的投资拒绝,他将不会被迫出售。

当他买房时,他做了史密斯机动在不使用现金流的情况下进行更多投资的策略。当他的抵押贷款偿还时,他借了相同的投资金额,这将抵押贷款逐渐转化为可抵税的信用额度。

史密斯(Smith)的机动帮助了他更广泛的最大财富策略。他发现他可以利用史密斯机动的投资来获得更大的投资贷款。每年或两年,他都会将投资贷款增加到他资格的最高资格。他更高的净资产为他提供了更多的贷款选择。

每年,他节省了10,000美元,从担保信用额度中借了14,500美元,并将投资贷款增加了74,000美元。他的投资贷款越来越大,但他的重点是他的净资产,这速度更快。

里奇投资了税收有效,试图将所有投资增长的税收推迟。他投资了长期增长,而不是收入。同时,他每年都在其房屋上的投资贷款和投资信贷额度上扣除大量利息,重新投资了所有退税。

Rich退休了65,投资组合为$ 12,940,000。他的投资贷款欠了2,540,000美元,这给了他10,40万美元的净资产,不包括他的家。他的大型投资组合给了他每年的退休收入535,000美元。

他对自己的高净资产感到非常自信。他欠了很多钱,但对此很满意。他不想出售任何投资来还清贷款,因此他通过退休而保留了贷款。他每年每年支付101,000美元的可免税利息,但可以轻松从高收入中付款。他仍然有435,000美元的费用。

他考虑在退休期间慢慢偿还他的投资贷款,以便他无债务。最后,他决定让他的房地产还清贷款。他不想留下大量的继承权,宁愿享受他的退休,并为自己的生活做一些有意义的事情。

一生中,他总是有相信他的投资将长期发展,耐心等待以及纪律坚持他的计划。

自由的生活

里奇(Rich)过得很愉快,旅途广泛,每年都要长时间前往几个新地方。他总是邀请朋友或家人加入他的假期。他是一位长期以来的多伦多体育迷,拥有季节门票,可容纳叶子,猛禽,杰伊斯和阿尔戈斯以及剧院。

他在湖上买了一间漂亮的小屋,主要是为了让他的大家庭一起闲逛。他出售了一些投资并支付现金,但随后立即借了75%的投资,以最大程度地减少对他的投资组合的影响。

里奇(Rich)认识许多患有癌症的人,因此他每年为癌症和其他几个对他有意义的慈善机构捐款。他为有几个慈善机构提到他的名字而感到自豪。

从比尔·盖茨(Bill Gates)那里,他想到了设立“里奇(Rich)的慈善基金会”(Rich's Charitable Foundation)的想法,该基金会将超过他,继续支持对他重要的慈善机构。

里奇(Rich)的巨大投资组合给了他如此自信的感觉和安全。他的生活充满了绝佳的选择,他热爱自由。

不过,对他来说更有价值的是,他觉得自己是他的家人和朋友的灵感来源,因为一个普通人可以通过特殊管理自己的钱可以做什么。

故事的重点

这个故事仅是我下一篇文章中原理的例证:REMPEL最大 - 5个步骤成为千万富翁。

“ REMPEL最大值”是一个以可靠,可靠的方式建立尽可能多的财富的过程。最好将REMPEL最大值视为一个概念 - 一组工具,而不是食谱。做不到的,有点或您所满意的金额,可以给您带来想要的生活。

它可以包括各种税收和投资策略(工具)。您可以选择这些工具中的哪一种对您有意义,以及多大或大小。

快速警告。最大程度地做这些想法可能不适合您。这可能只有3-5%的人是积极的财富建设者,具有高风险的承受能力,并且具有高度动力成为富裕的人。即使是这些财富建设者也可能不应该将其推向最大程度。

为什么要建立财富?这与钱无关。这是关于你的生活。

富裕的好处很难说出直到到达那里。有明显的生活方式,但情感上的好处是最重要的。

安全。自由。自信心。这些是无价的。

ed

与Ed进行计划

必威体育埃德·雷姆佩尔(Ed Rempel)帮助成千上万的加拿大人在财务上得到了安全。他是一名付费服务betway体育app官网的财务计划师,税务会计师,许多税收和投资策略的专家,以及受欢迎的热情博客作者。

埃德(Ed)对如何基于广泛的现实生活经验成功地在财务上取得成功有着独特的了解,并制定了近1,000个全面的个人财务计划。

“与ED的计划”经历与您的生活有关,而不仅仅是金钱。您的财务计划是您一生的全科医生。

获取您的计划!在财务上安全,可以自由过自己想要的生活。

嘿!这篇文章无法写得更好!阅读这篇文章让我想起了我以前的伴侣!他总是不停地聊起这个。我将把这篇文章转发给他。

敢肯定,他将有一个良好的阅读。非常感谢您的分享!

嗨,蒂姆,

好问题。几乎没有3:1贷款的讨论很少,因此很少有人对它们有所了解。

3:1“没有保证金电话”投资贷款只能提供仅与财务顾问合作的较小银行。

它们是为专注于卫生建筑商的人建立巨大财富的绝佳方式。

3:1意味着您投资了100,000美元,银行还会借给您300,000美元。对于大多数人来说,这种杠杆率通常太大。在考虑3:1贷款之前,您应该获得专业建议。

对于40岁以下的人来说,投资大量的投资对您的未来的影响远大于收益率或其他投资考虑。阅读我有关“千禧一代的最终策略 - 生命周期投资”了解这个关键概念。

使用“无保证金电话”贷款比使用保证金帐户更安全,因为如果您的投资价值下降,则不会拨款。

银行只会接受共同的资金或隔离资金作为抵押品,而不是ETF或个人股票。

最好用他们投资全明星基金经理“,这样您就可以获得专业建议,长期表现的很大机会,并在他们失望时对投资充满信心。

从经验来看,成功的#1因素是在他们失望时拥有信心。如果您犯了销售或在未来30年内获得更保守的“大错误”,则不应使用3:1贷款。我发现知道所有明星基金经理

使用3:1贷款的其他关键因素是长期的时间范围(我建议至少20年以获得良好结果的机会。)和税收有效的投资。

ed

嗨,埃德,您如何获得3:1的“无保证电话”贷款。银行称这种类型的贷款?

非常感谢您的真实友善的话,约翰和安妮塔。它对我意义重大。

ed

亲爱的埃德

我们喜欢阅读有关Smith Aneuver和Rempel最大值的博客。

谢谢你,问候

约翰和安妮塔